长期股权投资权益法

2012-09-14 11:24:00 来源:中华财会网

重要考点:长期股权投资权益法核算

考频:★★★ 内容要求必须掌握,相关内容需背诵,熟记于心。

1. 初始投资成本的调整

长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的初始投资成本;长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,应按其差额,借记“长期股权投资——成本”科目,贷记“营业外收入”科目。

2.投资损益的确认

投资企业取得长期股权投资后,应当按照应享有或应分担的被投资单位实现的净利润或发生净亏损的份额,调整长期股权投资的账面价值,并确认为当期损益。投资企业按照被投资单位宣告分派的利润或现金股利计算应分得的部分,相应减少长期股权投资的账面价值。

(1)被投资单位实现净利润

借:长期股权投资——损益调整

贷:投资收益

(2)被投资单位发生净亏损

借:投资收益

贷:长期股权投资——损益调整

采用权益法核算的长期股权投资,在确认应享有或应分担被投资单位的净利润或净亏损时,在被投资单位账面净利润的基础上,应考虑以下因素的影响进行适当调整:

(1)被投资单位采用的会计政策及会计期间与投资企业不一致的,应按投资企业的会计政策及会计期间对被投资单位的财务报表进行调整。

(2)以取得投资时被投资单位固定资产、无形资产的公允价值为基础计提的折旧额或摊销额,以及有关资产减值准备金额等与账面价值处理的差额等对被投资单位净利润进行调整。

(3)投资企业在采用权益法确认投资收益时,应抵消与其联营企业及合营企业之间发生的未实现内部交易损益。该未实现内部交易既包括顺流交易也包括逆流交易。

3.取得现金股利或利润的处理

借:应收股利

贷:长期股权投资——损益调整

借:银行存款

贷:应收股利

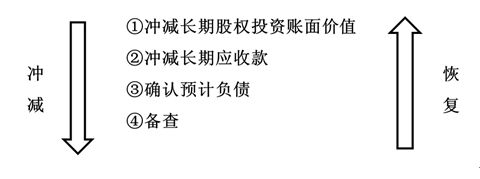

4.超额亏损的确认

在确认应分担被投资单位发生的净亏损时,应按以下顺序进行调整:

5.被投资单位除净损益以外所有者权益的其他变动

投资企业对于被投资单位除净损益以外所有者权益的其他变动,按照持股比例确认归属于本企业的部分应当调整长期股权投资的账面价值并计入所有者权益。

在持股比例不变的情况下,被投资单位除净损益以外所有者权益的其他变动,企业按持股比例计算应享有的份额,借记或贷记“长期股权投资——其他权益变动”科目,贷记或借记“资本公积——其他资本公积”科目。

6.股票股利的处理

被投资单位分派的股票股利,投资企业不作账务处理,但应于除权日注明所增加的股数,以反映股份的变化情况。

相关热词搜索: 长期股权投资权益法

上一篇:交易性金融资产的账务处理

下一篇:加权平均资本成本